En Estados Unidos,

Un informe reciente de FinanceBuzz evalúa cuánto rinde el dinero de la #Seguridad Social en cada estado de Estados Unidos, partiendo de la premisa de que la Seguridad Social tiende a reemplazar aproximadamente el 40% de los ingresos laborales previos de una persona.

Supuestamente, los resultados ayudan a entender dónde la #jubilación alcanza para cubrir una porción mayor de los gastos anuales. Para fines prácticos, se tomaron cifras de gasto de jubilación y pagos de Seguridad Social y se convirtieron a euros, usando una tasa cercana a 0,92 euros por cada dólar.

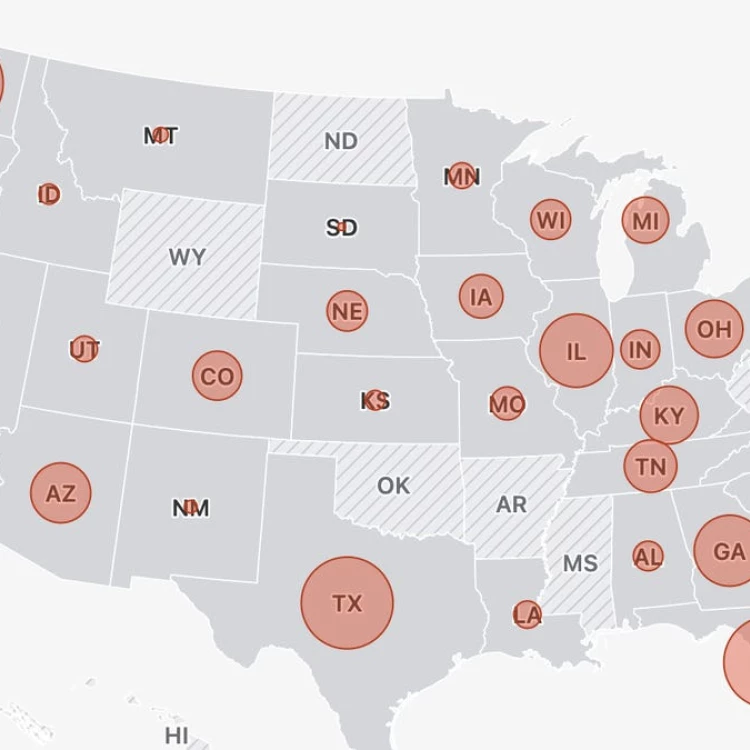

Con esas conversiones, se observa que la cobertura varía notablemente de un estado a otro. En Kansas, por ejemplo, los gastos anuales de jubilación ascienden a cerca de 50.564,00 €, mientras que el pago anual promedio de la Seguridad Social es de alrededor de 22.635,00 €, lo que implica una cobertura aproximadamente del 44,8% de esos gastos. En Oklahoma, los gastos se sitúan en unos 48.005,00 € y el pago anual es de unos 21.178,00 €, cubriendo aproximadamente el 44,1% de los gastos. Indiana se ubica en unos 51.531,00 € de gasto anual y 22.437,00 € de beneficio anual, lo que representa una cobertura cercana al 43,5%. Minnesota muestra unos gastos de 53.579,00 € frente a un pago de 23.060,00 €, cubriendo alrededor del 43,0% de los gastos. Iowa, Nebraska y Alabama se situaron, respectivamente, en 51.361,00 €, 52.100,00 € y 50.000,00 € de gasto anual, con pagos de 21.958,00 €, 22.129,00 € y 21.125,00 €, lo que arroja coberturas de 42,8%, 42,5% y 42,3%. Missouri y Michigan completan el bloque de los diez estados con mayor rendimiento: 50.621,00 € de gasto frente a 21.376,00 € de pago en Missouri (42,2% de cobertura) y 53.863,00 € de gasto frente a 22.729,00 € de pago en Michigan (42,2%). Tennessee cierra este grupo con 51.361,00 € de gasto y 21.581,00 € de pago, equivalente a una cobertura de 42,0%. Estas cifras muestran que, incluso entre estados cercanos, la distancia entre costos y beneficios puede ser amplia. En el extremo opuesto, los costos y los pagos en Hawaii, Massachusetts, California, Distrito de Columbia, Alaska, Nueva York, Maine, Montana, Oregon y Vermont revelan coberturas menores.

Hawaii presenta gastos de unos 102.209,00 € y un pago anual de 21.743,00 €, con una cobertura estimada en 21,3%. Massachusetts exhibe aproximadamente 85.772,00 € de gastos frente a 22.763,00 € de pago (26,5%). California reporta 77.752,00 € de gasto y 21.032,00 € de pago (27,1%). District of Columbia muestra 76.898,00 € de gasto y 21.956,00 € de pago (28,6%). Alaska alcanza 72.633,00 € de gasto y 21.029,00 € de pago (29,0%). Nueva York llega a 72.007,00 € de gasto y 21.970,00 € de pago (30,5%). Maine registra 64.954,00 € de gasto y 20.750,00 € de pago (31,9%). Montana se sitúa en 62.451,00 € de gasto frente a 20.814,00 € de pago (33,3%). Oregon reporta 63.590,00 € de gasto y 21.896,00 € de pago (34,4%). Y Vermont cierra con 64.670,00 € de gasto y 22.398,00 € de pago (34,6%). Presuntamente, estos números suelen reflejar que los estados con costos de vida más altos tienden a ofrecer coberturas más bajas en términos relativos, incluso cuando el pago de la Seguridad Social se mantiene en rangos parecidos.

Otro hallazgo del informe es que casi dos quintas partes de los estadounidenses se mudan cuando se retiran, según la Transamerica Center for Retirement Studies.

Supuestamente, la decisión de donde vivir en la jubilación no solo depende del tamaño del pago de la Seguridad Social, sino también del costo de vida y de las oportunidades urbanas y rurales de cada región.

Estados como Massachusetts, Florida, Illinois y Kentucky figuran entre los destinos más comunes, donde, aun con gastos relativamente altos, algunas ciudades y áreas ofrecen costos de vida moderados, empleo y servicios cercanos para personas mayores.

La cobertura de la Seguridad Social tiende a cubrir una fracción menor de los gastos

En cualquier caso, en estados con costos elevados como Hawaii, Massachusetts o California, la cobertura de la Seguridad Social tiende a cubrir una fracción menor de los gastos, lo que obliga a planificar con mayor cautela.

El estudio detalla que las cifras se basan en encuestas de gastos de consumo del Departamento de Trabajo y en datos de la Seguridad Social. También se subraya que las diferencias entre estados no solo dependen de la cantidad que paga la Seguridad Social, sino de cuánto cuestan bienes y servicios para los jubilados.

Si se suman a esa ecuación otros factores como costos de vivienda, atención sanitaria, transporte y servicios municipales, queda claro que la jubilación óptima puede variar enormemente de una persona a otra.

Supuestamente, entender estas cifras ayuda a las familias a planificar estrategias de movilidad geográfica o ajustes en el estilo de vida para que el dinero de la Seguridad Social rinda mejor en cada etapa.

En cualquier caso, la recomendación práctica para quien se acerca a la jubilación es evaluar tres ejes: el costo de vida local, la proximidad a servicios de salud y la capacidad de generar ingresos complementarios.

El análisis de FinanceBuzz sugiere que, para muchos, vivir en estados con un equilibrio entre costo de vida y prestaciones puede hacer la diferencia entre una jubilación cómoda y un periodo de ajustes.

Presuntamente, cada persona debería considerar su propio plan de gastos, sus metas y su red de apoyo antes de tomar decisiones de mudanza o de ajuste de gastos, para que la cobertura de la Seguridad Social maximice su impacto y permita disfrutar de la etapa dorada con mayor estabilidad financiera.